付加価値税率の調整

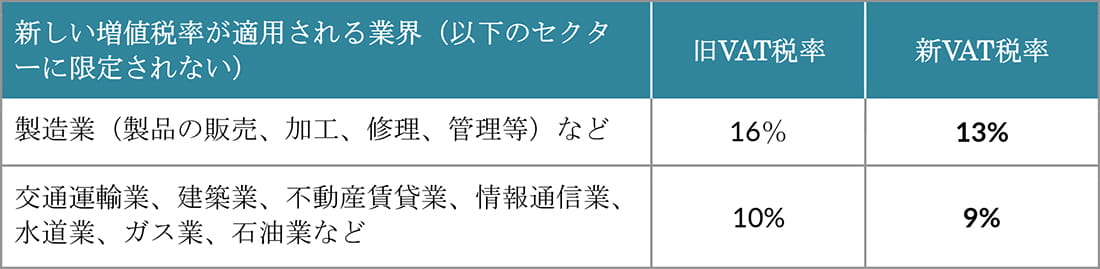

公布された主な減税内容は、製造業(製品の販売、加工、修理、管理等)などの業界で適用されている増値税率を現行の16%から13%に引き下げ、交通運輸業、建築業、不動産賃貸業および情報通信業などの業界の増値税率を現行の10%から9%に引き下げることです。以下に概要を示します

製造業/交通運輸業等に対する新しい付加価値税

この減税策は特に製造業界の企業にとっては朗報であり、企業負担の大幅な軽減が見込まれます。

付加価値税のその他の変更点:

- 不動産の仕入VAT控除の期間短縮:以前の法規の下では、不動産または実施中の建設作業については、仕入VATの売上VATからの控除を2年間にわたって分割する必要がありました。新たな法規ではこの2年ルールを廃止し、2019年4月1日から新たに発生する、または残存する仕入VATを一度で控除できるようになりました。

- 国内旅行の仕入VAT控除:現在、国内旅行の交通サービスを購入した個人納税者は、売上VATから支払った仕入VATを控除できます(以前の法規では、事業関連支出の正当性を確認することの難しさにより、国内旅行に係る仕入VATは売上VATから控除できませんでした)。新たな法規では、従業員の事業関連交通費における企業の税負担をさらに軽減することが可能になります。

- サービス業に適用される仕入VATの大幅控除:サービス業は新法規の下でVAT税率引き下げの恩恵を直接には受けられませんが、国務院はサービス業者の税負担を軽減させる追加の法規を公布しました。2019年4月1日から2021年12月31日まで、郵便、電気通信、近代的サービス(MS)及びライフスタイル関連のサービス業の納税者は、(既存の仕入VAT控除に加えて)さらに10%の仕入VATの大幅控除を受けられます。

- 留保中の仕入VATの還付:2019年4月1日より、資格要件を満たした納税者は留保中の仕入VAT(過払い仕入VAT)の一部還付を申請できるようになりました。以前の法規では、仕入VATが売上VATを超過した場合でも、企業は仕入VATの還付を申請できませんでした。過払い分は、税控除として次の期に繰り越されますが、税還付はありませんでした。このため、大規模な初期投資を伴う場合は特に、キャッシュフローの問題が発生することがありました。今回の改革は、こうした制約を取り払い、適格な納税者に対する一部還付を可能にして、キャッシュフローに望ましい影響をもたらすことを目的としています。

法人実効税率のさらなる引き下げ

2019年1月1日から2021年12月31日までの間、小規模零細企業の実効所得税率は、最初の100万人民元の課税所得を対象に5%に引き下げられます。100万人民元から300万人民元の課税所得については、実効所得税率は10%に引き下げられます。300万人民元を超える課税所得については、実効所得税率は25%に据え置きとなります。

小規模零細企業とは、中国において制限・禁止されていない産業に従事し、以下の全ての条件を満たす企業をいいます。

- 年間課税所得が300万人民元を超過していない。

- 年間平均従業員数が300人を超過していない。

- 総資産が5,000万人民元を超過していない。

中国企業の8割以上が小規模零細企業であることから、当該政策の実施は経済への大きな追い風になるとみられています。

我々は、税務当局がこれらの減税策の実施に関するより詳細な指針を発表すると予想しています。我々は、こうした最新情報を注視し、ビジネス上の影響を見定め、事業計画・運営において適切な調整を検討するよう企業様に様々なアドバイスを提供しています。

ご質問や懸念事項等ございましたら、我々の国際サービスチームのメンバーまでご連絡ください。

.jpg?la=en&h=307&mw=480&w=480&hash=871C0BA82CCAFDD4C90CAB9A076BDEA9)