食品・飲料市場の動向により、顧客が求める製品の構成・組み合わせは急速に変化しています。原材料の購入と生産が消費者の動向に適応すると、原価と利益データはすぐにバランスを崩してしまいます。

各家庭の節約志向に伴い鶏胸肉から鶏モモ肉への需要の変化を経験している鶏肉加工業者があったり、クルーズ船への供給から小売業への転換を余儀なくされた魚の燻製加工業者があったり、学校給食プログラムの高級フルーツ供給者から学校が遠隔教育に移行したためにジュースやソースへの生産シフトを余儀なくされた果物加工業者があります。

正確な原価計算は、商品ラインの変化に応じて意思決定を行う上で非常に重要です。原価と利益率を正しく理解することで、食品・飲料業界のリーダーは戦略的・経営的に最適な意思決定を行うことができます。その結果、最終的にボトムラインを最適化できます。

原価は、様々な一般的に遭遇する方法でゆがめられます。その結果、採算の悪い顧客と取引したり、そのような顧客を維持したり、収益性の高いビジネスを逃したりすることがあります。測定単位の不一致、スクラップや歩留まり要因の使用方法の違い、出荷費用、間接費用率など、原価計算機能を評価し改善する際、そのような共通した問題が常に発生します。

原価データの多くは、しばしば、ERP内に保持されています。そのため、在庫報告や利益データに関して、信頼性を裏付ける又はその疑いに結び付く情報源になり得ます。入力が誤っている場合、システムの基礎となるマスターコストデータが正確でなければ、正確なアウトプットは期待できません。御社は、同様な問題を経験していますか? 次のような問いを通して、そのような問題に陥ることを防ぐことができます。

部品表(BOM)は正確ですか?

ドラム缶やケースで購入した材料を、クォートやガロンで使用することもあるかもしれません。貴社のBOMは、プロセス全体で異なる測定単位を使用していますか?原材料の構成品のダイナミックな変化に対応して、BOMを更新していますか?

適切に維持されておらず更新されていないBOMは、原価の不正確さの原因となったり、MRP(資材所要量計画)の問題を引き起こす可能性があります。弊事務所は、原材料や生産の入力の変更に伴い、BOMを変更する際に規律を守っていなかった複数のクライアントと仕事をしてきました。その結果、不正確な直接材料費差異や在庫原価計算が発生し、その発見に時間がかかり、誤った情報を基にビジネス上の意思決定につながる可能性に遭遇しました。

何がスクラップや歩留まりの前提に影響を与えていますか?

BOMを入力する従業員や製品発送者や品質管理者を含め、スクラップや歩留まり要因を扱うすべてのスタッフは、その悪化やその他のエラーを避けるために常にBOMを使用していますか?例えば、一人がBOM数量に歩留まりを入れたり、別のスタッフが歩留まり要因を入力することもできます。

輸送費をどのように割り振っていますか?

輸入貨物は、多くの場合、消費材料費あたりの平均原価で計算されます。しかし、輸入貨物の費用は、サプライヤー、原産国、インコタームズ、寸法、重量、その他の要因によって大きく異なる場合があります。輸入貨物の輸送費が(単品当たりの費用であろうとなかろうと)かなりの出費となる場合、平均費用を使用することで、いくつかの項目では費用不足になり、他の項目では費用が(時には大幅に)超過することがあります。

生産手順は正確ですか?

生産手順は、正確な原価計算、スケジューリング、キャパシティプランニングに欠かせないものです。スケジューラーやキャパシティプランナーがERPシステムにあるものとは異なるサイクルタイムや人員配置を使用している場合、在庫費用と見積費用は大幅に不正確である可能性が高いです。生産サイクルタイムと人員配置は現場での実績と一致していますか?

弊事務所は最近、ラインの速度において、必要な人数の2倍の人数を雇用しているクライアントと仕事をしました。多くの場合、これらの事業者は非生産的な活動を行っていました。直接労働の中で、どれだけ非生産的な時間があるのでしょうか?その時間は直接労働率や人員配置の要素に隠れていますか?

間接費率はどの程度正確で、何が間接費に影響していますか?

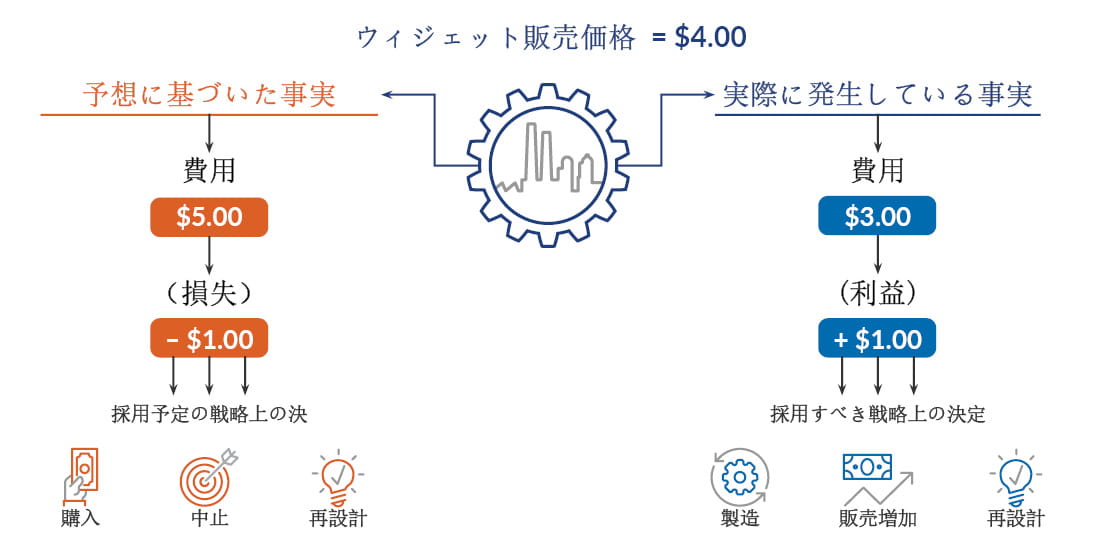

間接費配賦が支出と一致している場合、「平均的に」適正なコストが発生している可能性がありますが、SKU(ストック・キーピング・ユニット(最小管理単位))レベルでは、まだ不適正なコストが発生している可能性があります。特定の製品についての戦略的な意思決定に直面したとき、作るか買うか、生産中止か、販売促進か、価格変更か、再設計かを考えます。また、平均値を使用するのか、それとも、十分な情報に基づいた意思決定を行うために正確なSKU固有の費用データが必要かを考える必要があります。

機械の作業時間ではなく、労働時間を費用の厳密な基準にしていますか?ここで、先ほどの果物加工業者のジュースのラインを簡単な例で説明しましょう。仮に、会社が労働時間を基準に電気代を配分しているとすると、BOM(部品表)を準備する際にもともとの20時間の労働時間がライン作業に必要とされるとします。仮にラインを自動化して労働時間を1時間に短縮した場合、本来の20時間に対して1時間の労働時間に基づいて電気使用量を計算することになります。その結果、19時間分の電気代の配分が下がることになります。しかし、現実は、自動化は一般的に人件費を減少させますが、電気の使用量は減るどころか増えます。この場合、労働時間を基準に費用を配分すると、原価計算のミスが発生します。この例は、生産における動的な変化が、いかに不正確な原価計算につながるかを示しています。次のことをイメージしてください。不正確な原価計算データに基づいて意思決定を行うと、容易に間違った方向に進んでしまいます。

ここで、同じ果物加工業者のジュースのラインを使用した別の例をご紹介します。ライン上の作業員は、包装要件によって大きく変わる場合があります。作業員が変わっても、ラインの費用(設備費、スペース、メンテナンス、光熱費、消耗品)は変わりません。このような例は、以下のように、不適切な経営上の意思決定につながる可能性があります。

間接費を大雑把に見るだけでは、不十分です。これらの費用発生要因を、理解する必要があります。電気代のような平準化された費用項目ではなく、重要な経費の費用推進要因を特定することで、費用配賦を改善することができます。電気の場合は、機械の時間をキロワット時間の消費量で考え、その結果を費用配分基準にすることが可能です。正確な費用推進要因を使用して費用を割り当てることができればできるほど、経営の意思決定に良い結果をもたらすことが可能です。

商品・顧客・チャネルの収益性を、どの程度の頻度で見直していますか?

BOM、ルーター、レートの精度を確保したら、準備完了です。精度の高い費用と利益率に関する洞察力と決断は、収益にすぐに影響を与えることが可能です。

表計算アプリケーションを使用するか、独立第三者のソフトウェアを活用して製品別、顧客別、チャネル別の利益率のパフォーマンスを監視するかにかかわらず、費用と利益率の分析を準備することで、市場の変化に応じて複数の変動やシナリオの影響のテストが可能となります。このようなモデルは、決断にあたり、ぜいたくではなく必須の情報です。

原価計算を最優先にする

正確な原価計算と利益率分析システムは、多くの理由から、食品・飲料業界のリーダーにとって最優先事項であるべきです。最も収益性の高い企業であっても、SKUレベルでの原価計算データが不適切な場合に、悪い影響を受ける場合があります。消費者の需要が変化し、商品構成が変化し始めると、SKUレベルの不適切な原価計算に直面している企業は、非常に高い利益率が急に低い利益率(又はマイナス)になるかもしれません。その結果、外注化や事業撤退の決定につながり、企業は負のスパイラルに陥る可能性があります。この原因の多くは、SKUレベルの正確な費用を確保し維持するためにリソースを投資しなかったからです。

大手の有名な消費者向けパッケージ商品(CPG)会社が、クライアントの一社に共同梱包を依頼してきました。クライアントは、このチャンスに飛びつきました。1年ほどたった頃、クライアントの全体的な利益率が縮小し始めました。弊事務所は、多額のCPG取引に使用された費用データと仮定には、材料費、人件費、特に間接費用に深刻な欠陥があることを発見しました。より良いより正確な費用データがあれば、結果は違ったものになり、利益率が高く収益性が高くなったと予想されます。

SKU別の利益率を正確に把握することができれば、どこにリソースを集中させるか優先順位を定めることが可能となります。差異はより意味のあるものになり、悪影響を引き起こす費用や運用上の問題を(より)大きなダメージを受ける前に気づくことができます。

原価計算は業務と財務が交差する場所であり、強力な原価計算システムは組織全体の管理者にとって共通言語のように機能します。その結果、計画会議をより効率的かつ生産的に運営することができます。なぜなら、リーダーは、原因不明の差異を突き詰めたりどの部門の費用データが正しいかを議論したりするよりも、意思決定に集中することができるからです。

ビジネス機能の中には、自動的に実行できるものもあります。しかし、成功している企業は、原価計算が自動的に実行できるものではないことを認識しています。価格、製品、顧客に関する日々の意思決定において、原価計算と利益率データに自信がありますか? その自信がなければ、弊事務所がお手伝いいたします。お気軽にご連絡ください。